Una de las decisiones más importantes que debe tomar el taller cuando arranca su actividad es la de determinar el precio/hora al que va a ofrecer sus servicios. Existe la costumbre de tomar esta decisión mirando a los talleres de la zona, información desde luego importante, pero es un error no tener en cuenta los costes, la expectativa de venta y/o el beneficio esperado. Con toda esa información el taller tomará la decisión que considere más adecuada.

La venta de recambio es otra línea de negocio del taller, en muchas ocasiones la única rentable y que sostiene la actividad de reparación, que va a perdidas porque se ha establecido incorrectamente el precio de venta por debajo del precio de coste.

Para tratar de corregir estos errores y facilitar la tarea a los talleres de ATREVE, desde la Asociación realizamos estudios de coste que proporcionan al taller información correcta para determinar el precio de venta final. En este artículo queremos ofreceremos un cálculo aproximado y orientativo del coste de precio de mano de obra de los talleres y mostraros así también la metodología o cálculos necesarios.

Vamos a realizar los cálculos sobre seis talleres “imaginarios” diferentes. Seis talleres que tendrán equipos humanos diferentes, equipamientos diferentes y gastos diferentes. Vamos ahora a definir esas situaciones…, esos seis talleres.

EL COSTE DEL EQUIPO HUMANO Y LAS HORAS DISPONIBLES PARA FACTURAR

Lo primero que vamos a hacer es definir perfiles profesionales y salariales de los distintos trabajadores que vamos a utilizar en estos cálculos:

Vamos a considerar que todos los trabajadores cotizan a la seguridad social como por cuenta ajena, y que los autónomos cotizan en el RETA (Autónomos) la misma cantidad que un trabajador por cuenta ajena. Sabemos que esa situación es muy poco frecuente, lo más habitual es que el empresario realice un esfuerzo por contener los costes y reduzca su contribución al RETA a la cantidad mínima sacrificando su jubilación y su futuro, por tratar de reducir los costes del taller y poner en verde la cuenta de resultados, pero ESE SACRIFICIO NO PUEDE UTILIZARSE COMO BASE DE CÁLCULO.

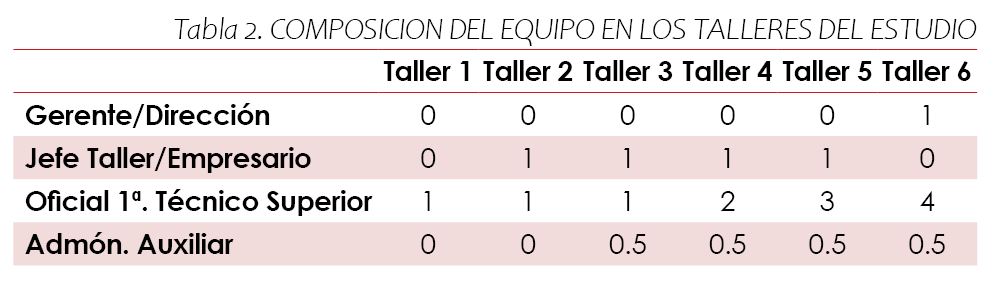

Y los 6 equipos humanos diferentes que tendrán nuestros 6 talleres.

Es decir, el Taller 1 está formado por 1 sola persona con perfil técnico. El Taller 6 está formado por 1 persona que se encarga de la Gerencia/Dirección, 4 técnicos y 1 persona en administración que tiene contrato a ½ jornada (de ahí el 0.5).

Debemos tener presente para calcular el coste del equipo que conforme al convenio del metal la jornada anual máxima de los trabajadores es de 1765 Horas (según Comunidades Autónomas este dato varía +/- 5 horas), y que no todas las horas realizadas son facturables, de hecho, cada vez más existen tareas no facturables. Está claro que las labores administrativas no lo son, y las tareas de dirección tampoco, hablamos de negociaciones con peritos, atención al cliente, proveedores, coordinación del equipo, solución de incidencias, reparto de tareas…

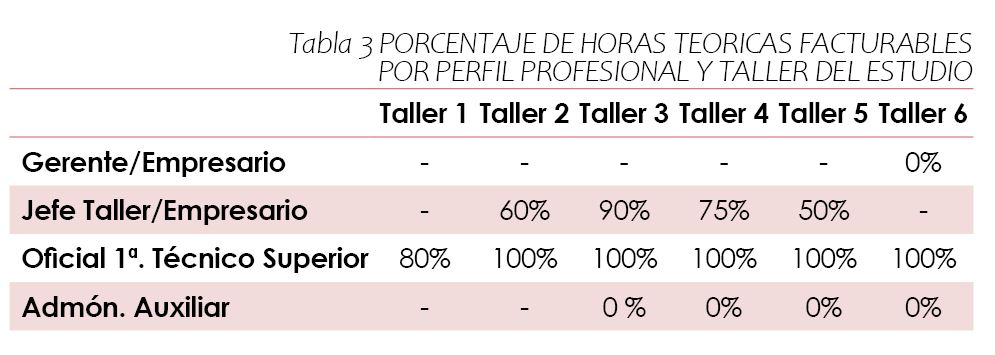

Cada perfil profesional del equipo tiene una función diferente en el equipo y una capacidad de generar horas facturables. Si el técnico solo se dedica a reparar, tendremos una disponibilidad inicial del 100% de sus horas para facturar, pero si el equipo es muy pequeño, tendrá que dedicar parte de su tiempo a valoraciones, pedidos de recambios, facturas, atención al cliente, atención a peritos…etc., por lo que no todas sus horas serán facturables.

Hagamos una tabla con el porcentaje del tiempo que asumiremos que es facturable (teóricamente) dentro de cada taller y en función de su perfil profesional.

Con todos estos supuestos de cálculo que hemos puesto encima de la mesa, ya podemos determinar:

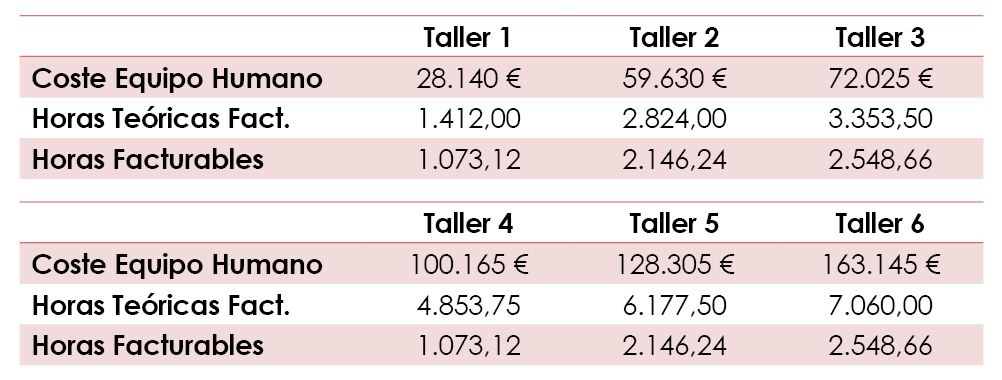

Coste del equipo humano. Se calcula multiplicando el número de personas de cada taller x el coste total que supone cada una, y sumándolos.

Horas disponibles para facturar. Se calcula multiplicando el número de profesionales de cada taller x 1765 horas que puede dedicar al año x porcentaje de horas facturables de ese profesional, y sumándolo todo.

Estas horas, que decimos que se pueden facturar, son teóricas porque en la realidad aparecen una serie de factores que nos impiden facturar tantas horas, que son:

Absentismo laboral. No podemos evitar que se enfermen los operarios, que tengan un hijo, que fallezca un familiar…El absentismo a nivel nacional se sitúa en el 5%.

Tareas improductivas. No podemos evitar que sea necesario rehacer algunos trabajos, no podemos evitar limpiar la cabina, no debemos evitar la formación de los trabajadores en horario laboral, ni podemos evitar momentos sin carga de trabajo…y un largo etc. que hace que si conseguimos facturar un 80% de todas las horas teóricas se habrá conseguido un gran logro.

Por lo tanto, debemos de tener en cuenta esos dos datos:

Absentismo Laboral. 5%

Productividad. 80%

Obtendremos el número de horas facturables, multiplicando las “Horas Teóricas Facturables” x “Absentismo Laboral” x “Productividad”.

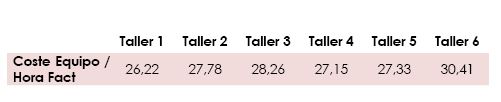

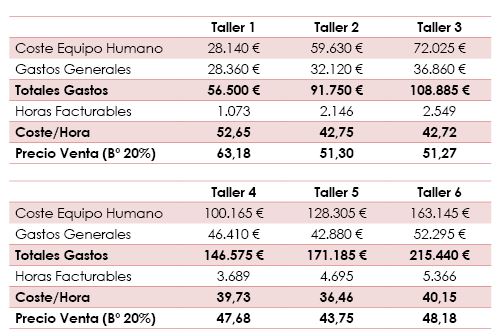

Ya tenemos por lo tanto el Coste del Equipo Humano y el Nº de Horas Facturables. Podemos dividirlos y nos da un Coste Humano/h

Este no es el coste de hora del taller, y fijaros en qué nivel está este dato. Ya estamos cerca…pero todavía nos falta calcular los gastos de amortización por las inversiones en el taller, y los gastos generales. Y asignarlos a la mano de obra.

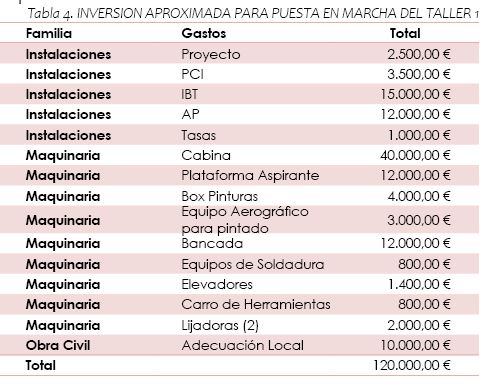

LA INVERSIÓN EN EL TALLER PARA LA PUESTA EN MARCHA

Las inversiones para la puesta en marcha del taller dependen, lógicamente, de los servicios que ese taller decida realizar porque esos servicios obligarán a una determinada inversión en maquinaria.

Aparte de la maquinaria para la puesta en marcha del taller se requiere de:

Esta inversión es necesaria para una instalación mínima en un taller de carrocería, donde pueden trabajar 2 personas en el taller y 1 en oficina, por lo que si tenemos en cuenta el número de personas que trabaja en cada uno de los talleres que estamos estudiando podemos estimar que la inversión en maquinaria subirá…vamos a suponer que de la siguiente manera:

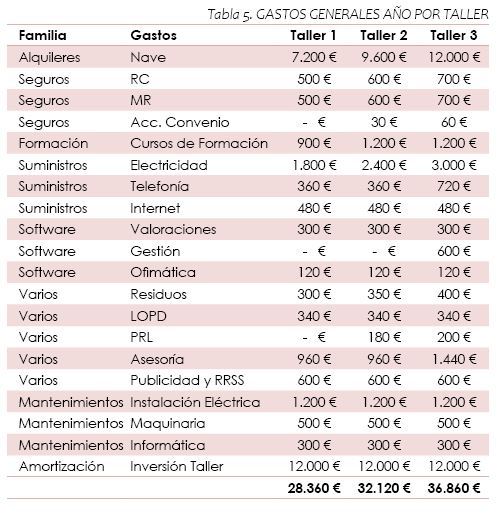

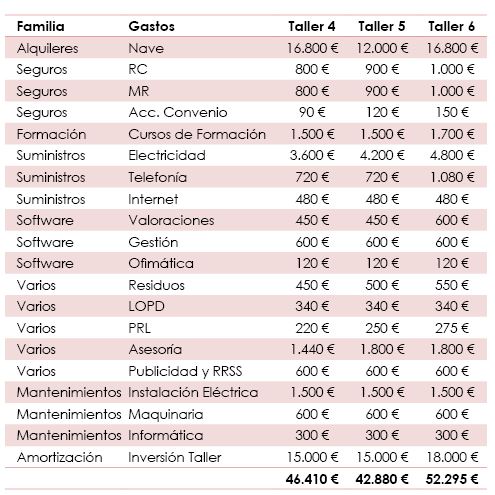

LOS GASTOS GENERALES

Ahora vamos a ver qué gastos generales podemos suponer que tendrá un taller en un año:

Como podéis ver en la penúltima fila está el coste de amortización de la inversión.

EL REPARTO DE LOS GASTOS GENERALES. LA VENTA DE RECAMBIO.

La actividad del taller tiene dos líneas de negocio habituales, una principal que es la reparación y la venta de horas asociada a ella, y otra secundaria que es la venta de recambio para esas reparaciones.

Hemos hecho un cálculo aproximado de los gastos que debe tener un taller para poder reparar vehículos, desde el proyecto hasta los gastos generales y ahora debemos asignarlo/imputarlo a las distintas líneas de negocio de la empresa.

Vamos a suponer un reparto del 50% entre ambas líneas de negocio, aunque hay bastantes consultores que recomiendan imputar todos los gastos generales a la Mano de Obra del Taller, porque casi todos los gastos generales y la inversión son para poder vender mano de obra de reparación, no para vender recambio, además podemos fijar el precio de MO pero el margen del recambio viene impuesto.

Vamos a simular dos supuestos de cálculo, o dos escenarios. Por una lado asignaremos el 100% de los gastos generales a la Mano de Obra, y en otro supuesto repartiremos los gastos generales al 50% entre las dos líneas de negocio.

Una vez repartidos los gastos generales, y como ya conocemos el gasto del equipo humano y las horas facturables, ya podemos determinar el COSTE DE MANO DE OBRA. Una vez calculado ese COSTE/HORA para obtener el PRECIO VENTA recomendado debemos de incrementarle el margen de beneficio industrial que vamos a fijar en el 20%.

Escenario 1: Imputación del 100% de los gastos a la Mano de Obra

Si esto es así, tenemos que el coste de la Mano de Obra es la siguiente.

Este Escenario es el más recomendable.